企业主营业务会计——银行存款

<股票配资网>企业主营业务会计——银行存款

银行存款,是指企业存放在银行或其他金融机构的货币资金。

类型

用途

现金缴存

现金支取

基本存款账户

唯一,最先开户,最后销户

可以

可以

一般存款账户

借款需要,借款转存、借款归还

可以

不能

专用存款账户

专款专用

单位专用存款账户只能从基本户转入,不能现金存/取

收入汇缴账户只收不付

业务支出账户只付不收

证交、期交、信托、基金账户不能支取现金

除上面4种之外的专用存款账户,可以办理现金的存/取

临时存款账户

注册验资,最长不得超过两年。

可以

注册验资的不可以支取现金,其他用途的临时存款账户可以。

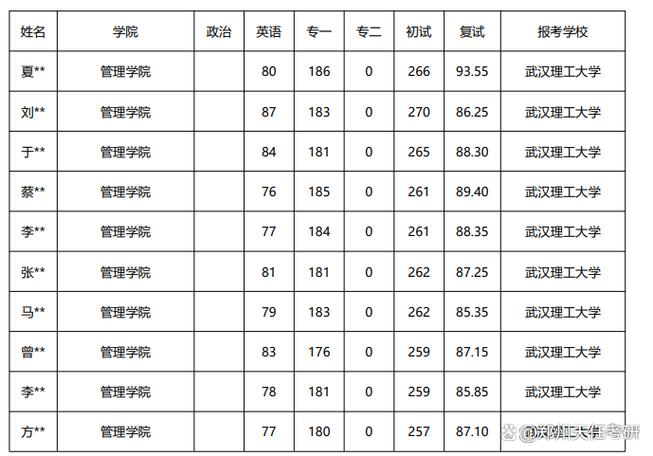

例:A公司,2023年4月发生如下经济业务:

(1)4月6日销售给本市某超市商品一批,价款20 000元,增值税税率13%企业主营业务会计——银行存款,增值税2 600元,收到转账支票一张,填写进账单,送存银行,取得进账单回单联。

借:银行存款 22 600

贷:主营业务收入 20 000

应交税费—应交增值税(销项税额) 2 600

(2)4月7日将超过库存限额的 2 000元现金送存银行。据“ 现金交款单 ”回单联。

借:银行存款 2 000

贷:库存现金 2 000

(3)4月12日以银行存款支付行政管理部门电话费 8 000 元,增值税税率 9%,其中增值税660.55 元,取得电信公司增值税专用发票。

借:管理费用 7 339.45

应交税费——应交增值税(进项税额) 660.55

贷:银行存款 8 000

(4)4月15日收到银企直连推送的收款单,外地某单位前欠货款4000元企业主营业务会计——银行存款,已收妥入账。根据银行回单记账。

借:银行存款 4 000

贷:应收账款 4 000

(5)4月17日以银行存款购买原材料一批,货款 5 000 元,增值税税率 13%,增值税 650元,先通过银企直连付款,货到后原材料验收入库。

借:应付账款 5 650

贷:银行存款 5 650

(6)4月20日通过银企直连支付前欠光明公司货款。根据银行回单和有关单据记账。

借:应付账款 33900

贷:银行存款 33900

(7)4月25日收到银企直连推送的收款单,收到银海公司交来的货物预付款,已收妥入账。根据银行回单记账。

借:银行存款 10000

贷:应收账款 10000

(8)4月28日收到承兑到期兑付款项,银企直连推送回单。根据银行回单记账。

借:银行存款 15000

贷:应收票据 15000

月底进行账实核对银行余额调节表,将银行日记账与银行对账单核对,看余额是否相符,是否存在未达账项,或记账错误。

未达账项的种类:

①企业已收,银行未收。(企业银行存款日记账大于银行对账单余额)例:B企业收到转账支票一张 22600元,并已登记银行日记账上银行存款增加,但银行尚未办妥进账手续,未记账;

②企业已付,银行未付。(企业银行存款日记账小于银行对账单余额)例:B企业开出转账支票一张10000元,并已登记银行日记账上银行存款减少,但对方公司尚未去银行办妥进账手续,B企业账户的钱未流出银行余额调节表,银行未记账;

③银行已收,企业未收。(企业银行存款日记账小于银行对账单余额)例:B企业委托银行代收某公司购货款 89500元,银行已收妥并登记入账,但企业尚未收到收款通知,尚未记账;

④银行已付,企业未付。(企业银行存款日记账大于银行对账单余额)例:银行从B企业存款户中扣取借款利息6 000元,银行已登记企业银行存款减少,但企业尚未收到银行付款通知,尚未记账。

编制银行存款余额调节表:

银行存款余额调节表

项 目

金 额

项 目

金 额

企业银行存款日记账余额

银行存款对账单余额

加:银行已收企业未收

加:企业已收银行未收

减:银行已收企业未收

减:企业已付银行未付

调节后余额

调节后余额

将调整后的“银行存款余额调节表”经主管会计签章后,呈报给开户银行。

(1)“银行存款余额调节表”是一种对账记录或对账工具,不能作为调整账面记录的依据。

(2)调节后的余额相等,说明企业和银行双方账面记录基本正确,该余额通常为企业可以实际动用的银行存款实有数。

(3)调节后的余额不相符,说明一方或双方记账有误,需要进一步检查,查明原因后予以更正和处理。