美国资本市场结构图:K型分化下,谁在狂欢谁在拼车?

<股票配资网>美国资本市场结构图:K型分化下,谁在狂欢谁在拼车?

“股神”在狂欢,中产在拼车,美联储在顾头不顾腚——欢迎来到“盲人摸K”的魔幻金融新时代。

长久以来,宏观经济研究被奉为大类资产配置的“金科玉律”。然而自2023年起,股、债、汇、商四大市场却集体上演了一场大型“精神分裂”:做美股的朋友满眼都是AI烈火烹油的盛世,做美债的朋友却被银行信用周期的寒冬折磨得眉头紧锁。

这并不是谁看错了,而是我们熟悉的所有宏观教条和周期模型,正在被一股冷酷的“K型引力”彻底颠覆。

当Elon Musk用燃气轮机踢开传统电网,当AI应用正悄悄磨尖裁员的“双斧”,当富豪因股票大涨对暴增的油价无感、而底层民众却不得不拼车出行……传统的财富传导链条早已断裂。这场赢者恒赢、割裂至深的K型分化,不仅在重塑美国,更在席卷全球。

天地不仁,以万物为刍狗;市场不仁,以中产为刍狗。在股债汇各自分裂的新生态下,那些依然紧抱过时模型、试图逆市而动的研究员和官员,注定将付出惨痛的代价。

盲人摸K

一般来说,在结构完整、周期性动态平衡的金融市场中,宏观经济研究是大类资产策略的基石。

所谓“一般来说,结构完整、周期性动态平衡”,其实只是为了掩饰这句话在当下多么尴尬。

自2023年开始,股、债、汇和商品等市场反映出的宏观情绪,出现了严重脱节。

如果我们有一位做美股的朋友,他会一边展示AI领域的新玩具,一边兴致勃勃的告诉你,当前美国经济岂止是好,简直是好,好到烈火烹油、鲜花着锦。

但如果我们有一位做美债的朋友,他往往会眉头紧锁,指着疲软的银行信贷和地产销售数据告诉你,经济已经非常糟糕,必须尽快降息。外汇与商品故事也类似,搞得我们所仰仗的基石,竟然变得松动、摇摆,甚至有些模糊。

现在我们知道,这两位朋友其实都是在盲人摸象。有人说股市是经济的晴雨表,但我们知道,股市并不代表所有经济实体,甚至未必代表所有企业。

标志性股指,比如标普500、沪深300这类大盘蓝筹指数,代表的是经济体中最优秀的那部分企业,并非经济全貌。

标普500这个美国最重要的蓝筹指数,其实2025年总利润只占美国GDP的21%。其中 “科技七姐妹”,巅峰时刻占据了标普500接近40%的市值权重,但2025年利润只占美国GDP3.8%。他们是西瓜中心那一小口,酸奶盖子上那一小舔。

相比之下,债市反而更贴近宏观金融系统整体健康状态。因为国债收益率曲线确定了形形色色的市场参与者扩张资产负债表的基准利率。但是对于非利率敏感性行业,比如说美国的AI、中国的城投,债券利率对需求的影响力也有限。

所以总的来说,债市关注宏观故事,强调周期性回归;而股市更关心微观层面上企业资产负债表的质量,尤其是企业自由现金流的质量。

从2023年开始,美国宏观经济体系中出现了两股巨大的力量,分别作用在我们所看到的股市和债市上。

第一股力量是AI产业的爆发式增长,主要在股市呼风唤雨,大家都熟知,就不再赘述。

第二股力量则稍微隐蔽一些,主要影响债市和银行体系,那就是硅谷银行事件在商业银行体系引起的恐慌。

硅谷银行事件对股市和债市的冲击,似乎只过了一个多月就被消化了,但它对美国宏观金融体系的影响却极为深远。当大大小小的商业银行对照硅谷银行的教训检查自己的资产负债表时,惊恐的发现自己或多或少都有存款稳定性不足、贷款大量集中在重周期、重资产行业等问题。

所以从2023年夏天开始,美国商业银行体系持续了两年的信贷大扩张势头嘎然而止,转入一个疗伤阶段。这立即影响到了实体经济。

如果你不在风生水起的AI行业,而是一位需要贷款的中小企业主,或者是一位想办房贷的中产阶级,或者更倒霉处在重度依赖商业银行信贷的重资产、重周期行业,那么你一方面要应对通胀,另一方面还要应对资金链断裂,双斧劈柴,心力交瘁。

这正是2023年以来美国宏观金融市场最核心的裂痕:

股市讲的是技术革命和龙头企业的爆发性需求,债市讲的是银行收缩和宏观信用周期。

两者都没错,但它们看到的是同一个经济体中完全不同的侧面。

其实,经济体中不同部门或者行业出现分化本属正常现象,但是正常的经济社会往往存在需求的链条式传导,最终使得大部分参与者多多少少获得一点羹。

比如房地产市场的需求,不只惠及地产开发商,而是在上游惠及钢铁、水泥、有色、工程机械等行业,在中游惠及建筑施工、装修、建材等行业,在下游惠及家电、家具、家居、物业、中介、金融服务等行业。

此外还在财政端贡献了相关税费,金融端贡献了按揭、城投,还通过居民财富感提振了更广泛的消费。

但是这次完全不一样。AI的需求循环集中在B端,算力订单转化为芯片、软件和电力等需求,并无多少惠及工薪阶层。甚至连金融循环都是隔离的。企业通过自有现金和私人信贷等方式解决融资,远离银行信贷体系。

打个比方,同一条街上,米其林餐厅一座难求,快餐店却举步维艰。

颠覆的教条

K型经济下的宏观金融市场,远不止“科技股七姐妹”VS“493只躺平股”,或者“站在光里的股票”VS“光站着那里的股票”那么简单,而是颠覆了许多固有的教条、模式和规律。

以货币政策为例,冰火混合之下,再从总量数据(包括CPI数据)猜测货币政策的转折点早已毫无意义,但是央行仍然有明确的倾向,就是维护商业银行体系的健康。因此联储意识到商业银行颓势之后就终止了加息周期,之后在通胀仍高于目标时就进入了降息周期。在3月份月报中我们提到之后,商业银行基本完成疗伤,再加之HALO促动,银行信贷活动慢慢抬头。之后,联储降息步调也静悄悄慢下来了。

在这种情况下,K型的上行分支几乎走成了与宏观数据隔离的状态。以往,我们从货币政策倾向分析流动性的供给,进而分析大类资产的流动性压力。

但现在美国资本市场结构图,股市对利率早已不敏感,只关心非银行金融体系流动性充裕度,QE之后大量的冗余资金停留在非银行金融体系,而且还在虹吸银行体系的资金尤其是中小型银行的资金,因此股市对加息降息越来越无感。

本来股市就不关心经济总量的供给需求缺口,再谈油价、通胀和宏观周期有何意义?

如果新任联储主席Kevin Warsh确实计划缩减联储资产负债表,倒是一个转折性的大故事。但如果真这么做,那就是革K型上行分支的命,这可真是冒天下之大不韪,场面一定非常精彩。

对债市的影响就更微妙一些。

首先在一个银行体系仍然承压的环境中,降息只是一个缓急问题,不是有无的问题,因此总的来说债市有托底,尤其是短端。但这一过程中联储其实是牺牲了通胀预期的,这本是很无奈的做法,在当时环境下顾头必然失腚。因此长端相对短端表现疲软,曲线逐步走陡。

对外汇和跨境资本流动的影响更加复杂。

首先必须强调外汇市场是投机性最强、趋势性最短、基本面信号最无序的领域。但即便如此,我们也仍然看出一些脉络。比如一些参与者认为全球投资者追逐美股会对美元汇率形成持久的抬升。

但我们认为:K型的上行分支能吸纳的资金量,相比下行分支遭遇打击时损失的信贷需求,其实少很多,毕竟下行分支占据了大部分的经济体量和社会需求。只不过上行分支的资金需求集中在资本市场,叠加叙事手法,容易形成爆发性的力量,能轻松掀起巨大的汇率波澜。

相比之下,日本和韩国市场2026年的变化,倒是更加符合K型经济的成色,一方面,股市涨的令人瞠目结舌,另一方面,普通人感受到的是生活成本与信贷压力,所以内需与汇率萎靡不振。更何况阔人拿到投资收益之后润去买美股,反而形成了资本流出。日元韩元汇率与资本市场之间的分裂,完全颠覆了外汇交易员的传统认知,但是结合K型经济大背景一看,反而很好理解。

近期的变化

我们在3月份月报中提到,从开始,K型的下行分支似乎有了一点点起色。疗伤两年多之后,美国的商业银行体系的信贷扩张,开始恢复了。

与此同时,市场参与者们逐渐意识到AI领域的增长瓶颈在于基建、电力、矿产、能源和运输等等重资产重周期行业。一时间,全美各地纷纷展开了数据中心建设,在一些传统而HALO的重资产重周期行业也催生了旺盛的需求。

同时,相应的就业市场非常火爆。现在,一位刚毕业的大学生可能仍然无法找到会计师、律师助理等初级白领工作,但是开卡车的工作是不难找的。虽然K型的上行分支仍然以一日千里的速度狂奔,但是下行分支多多少少也有一点抬头的迹象了,似乎是不错的迹象。

那么,下行分支的恢复能持续多久呢?

我们的看法并不乐观。

第一,当前的数据中心军备竞赛,是电力瓶颈被突破后的集中爆发,未必是一个持续的过程。之前,AI数据中心的发展一直受制于美国的电力基础设施。考虑到美国电力企业建设电站的蜗牛速度,市场参与者们普遍把数据中心建设当成一个长期规划,甚至炒作铀矿,认为美国电力企业只能依靠核电解决电力缺口。石破天惊的转折发生在2024年8月,Elon Musk踢开电网,购入了一批燃气轮机,自建电站完成了数据中心。原来做AI是可以不用傻等的!大家纷纷效仿,自建电站,大干快上数据中心。

所以,2025年之后的数据中心建设狂潮,应该说是把五到十年的规划压到了一两年之内。数据中心建好之后美国资本市场结构图,运营维护是没有那么多重周期重资产需求的。这一点,与中国的地产狂潮有异曲同工之处。

第二,新旧并行,需求叠加,可能扭曲了真实的职位缺口。我们认为AI对中产阶级传统就业领域的真正影响还未到来。在AI兴盛之初,许多宏观经济研究者们担忧AI会取代人类,形成长期通缩。但是就业市场一直火爆,尤其是一直被认为AI第一枪的软件业、商业服务等领域并未显示出职位流失,这个观点是不是杞人忧天?

我们的看法是,考虑到B端对交付质量的严苛要求,当前准备替代人类职位的大部分AI应用还处在研发、测试等状态,进入交付的并不是主流。

但原有需求还在,所以许多企业其实做了两份工,一份是继续使用原有力量完成订单,另一份是紧锣密鼓训练AI流程。这种情况下我们看到了双倍的需求。但这个状态肯定不能持久,等到AI Agent进入交付的时候,按照美国企业的习惯,原有的岗位是肯定要裁掉的。

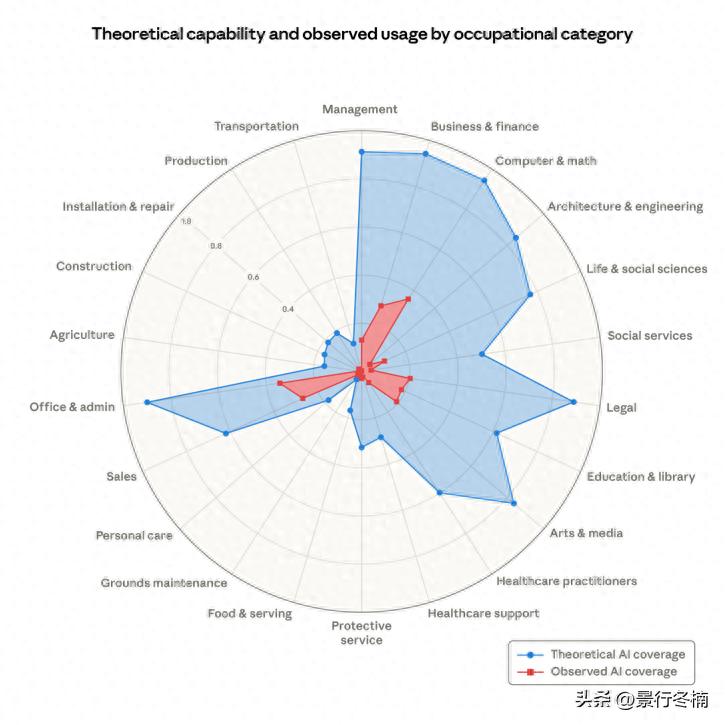

曾经有一份著名的报告,指出AI最有潜力取代人类的是行政管理、法律、计算机、销售等等行业,这都是美国传统中产阶级的就业领域。这意味着一两年之后AI Agent羽翼丰满之时,中产阶级将大批量掉落,K型的分化将进一步恶化。

AI可以取代人类的主要领域

第三,通胀、油价等因素已经开始恶化K型下行分支的状态。

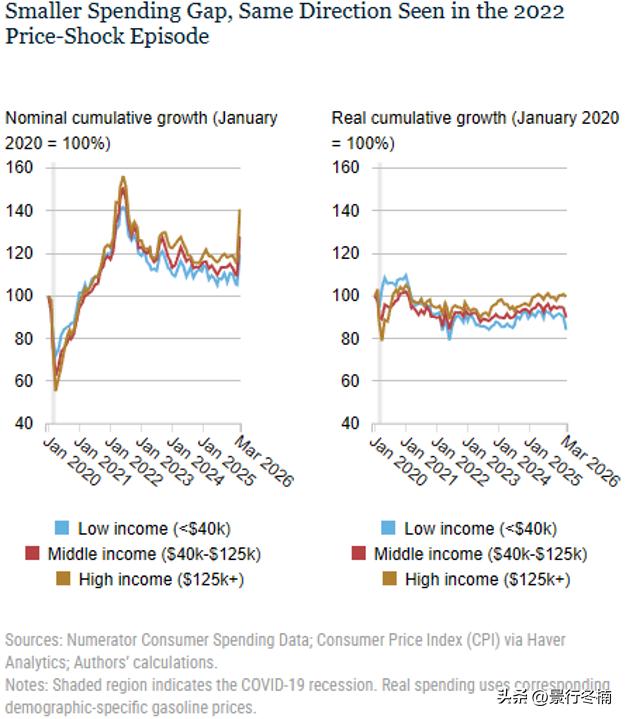

下图是纽联储近期的一项研究,显示2026年3月油价随着美伊冲突暴涨之后,年收入12.5万美元以上家庭的汽油消费量几乎没有变化。这很好理解,股票账户又涨了10%,心情大好,自然懒得看油表上跳出的数字是多少。

但是年收入低于4万美元(显然不会有多少股票资产)家庭的汽油消费量下降了7%,意味着低收入人群已经捉襟见肘要拼车出行了。这个现象仍在进一步恶化,4月份还在加剧。

具有讽刺意味的是,当2022年年初俄乌冲突导致油价出现类似冲击时,不同收入家庭汽油消费量的分化要缓和的多。众生最平等的时候竟然是疫情和股灾期间,而不是社会蓬勃发展的时候。

2022年和2026年两次油价冲击期间,不同收入家庭的汽油消费量变化

中长期的展望

那么,有没有可能,不同行业、部门之间的需求传导链最终还是会以某种形式恢复,先富带动后富,使得K型分化随着经济社会的发展逐渐缓和消化?

2003年,油价突破了之前30美元左右的区间,迅速达到70美元,并且于2008年7月创出147美元的高点。

在一次财经节目中,MSNBC请一家大石油公司的CEO与普通民众座谈,主持人问到,油价高昂,贵司利润喜人,但是民众生活压力巨大,贵司是否能稍微让一点点利、降一点点价?CEO略加思索,侃侃而谈:

首先,美国的国本是资本主义,而资本主义必须褒扬鼓励那些睿智决策、坚韧奋斗、敏感捕捉商业机会的人(比如在油价低谷坚持下来的本CEO)。既然市场上有其他买家心甘情愿出价购买本司的产品,那就足以证明本司定价公允,完全市场化,不存在操控美国资本市场结构图:K型分化下,谁在狂欢谁在拼车?,因此本司的利润是完全合理的,强迫本司降价违背了资本主义精神。

其次,本司股东中也有大量个人股东、养老金、退休金等,这些投资人基于明智的判断选择了本司,本CEO不可以让他们失望。(各位加不起油的人面对的不是本CEO一个人,而是一个利益集团。你们正确的选择是跟着我们走,怎么能走上邪路、站到我们对立面、要挟我们降价呢?)

这个对答听的我拍案叫绝,不得不自认对资本主义的理解实在肤浅。之后我对K型分化中的各种奇景就感觉非常自然了。上一次严重的K型分化出现在2010-2011年。当时Wall 受惠于疫情期间的救助措施,已经率先恢复,但是Main 仍然举步维艰,优质房贷违约率达到7.3%。中产阶级白人大批跌落,并且催生了茶党、占领华尔街等运动。但那又能怎么样呢?一番喧闹之后,中产阶级仍然一无所获,唯有芬太尼解千愁。

在美式资本主义下,K型的分裂要快速、持久的多。如果经济社会供给收缩造成供不应求,我们认为经济社会应该尽力投入CAPEX增加供给,就好像一个人因为伤病左腿萎缩短于右腿,那就应该给左脚穿一只高跟鞋,而不是砍去右脚。

但是实体经济中,尤其是大宗商品市场,更常见的情况是砍右脚。

商品市场的朋友多次向我们讲述过一个冷酷的寓言:如果草原上食物的供给较需求短缺了10%,其结果不会是每只动物都少吃10%的食物,而是最弱小那10%的动物将饿死。至于食物链顶端的狮子,再短缺也不会对他们形成困扰。

与一心追求市场份额的中国企业不同,美式企业只在意利润,定价策略是尽可能压榨边际上的支付能力,直到榨干最后一个铜板。所以,当油价飙升之时,一些参与者讲述美国不缺油的故事,认为美国经济无碍。

的确美国整体肯定不缺油,但是K型的下行分支就不缺油吗?倒是K型的上行分支,一直缺涨价的借口。而这一切,又将加剧K型分化。

这已经不是美国经济的故事了,而是遍及全球的故事。

现在狮子正在告诉买不到化肥的印尼农民、买不到柴油的越南渔民、缺油墨的日本印刷商、缺闪存的手机制造商,你们的命运是被斩。

但是这些人的消失,也意味着镍、铝土、纺织品、电子产品乃至大模型训练语料可能会遭遇莫名其妙的供应混乱……

赢者恒赢,金融市场从来都是堆积财富金字塔而不是推倒金字塔的。这是一个客观规律,身为市场参与者,我们对这些现象只有承认与接受,无权谈论好恶。

天地不仁,以万物为刍狗。市场不仁,以中产为刍狗。

我们更需要提醒自己的,是走到市场参与者身边,深入观察市场的状态。很多我们习以为常的教条,都必须重审,该丢弃的丢弃。K型经济下美国资本市场结构图:K型分化下,谁在狂欢谁在拼车?,股、债、汇和商品是可以各自分裂的。

逆市场而动的参与者,不管是以教条主义固步自封的基金经理、紧抱着过时模型的研究员还是试图缩表的联储主席,都是活不长久的……